은행 거래 경험이 많으신 분들도 미처 알지 못하는 중요한 내용 중 하나는, 바로 정기 적금의 이자 계산 방법입니다. 정기 예금과 정기 적금은 본질적으로 다른 특성을 가지며, 예금 이자 계산 방식을 적금에 그대로 적용하면 이론적으로 일치하지 않는 결과가 나타날 수 있습니다.

은행에서 제공하는 정기 적금의 이자 계산 방법은 실제로 복잡한 편은 아니지만, 예금과는 다른 개념을 이해하는 것이 필요합니다. 은행 창구에서 정기 적금 이자 계산에 대해 물어보면, 은행원이 정기 예금과는 다르다는 정도만 설명하며 자세한 내용을 잘 알려주지 않는 경우가 많습니다.

먼저 이전 글에서 언급된 적금 이자 계산 방법과 이자 소득세율 개념에 대한 이해를 전제로 다음 내용을 설명하겠습니다.

정기 예금과는 달리, 정기 적금은 매월 정해진 금액을 입금하는 상품입니다. 이에 따라 이자 계산도 월별로 이루어지며, 매달 입금된 금액을 해당 월의 기간으로 나눠서 이자를 계산합니다.

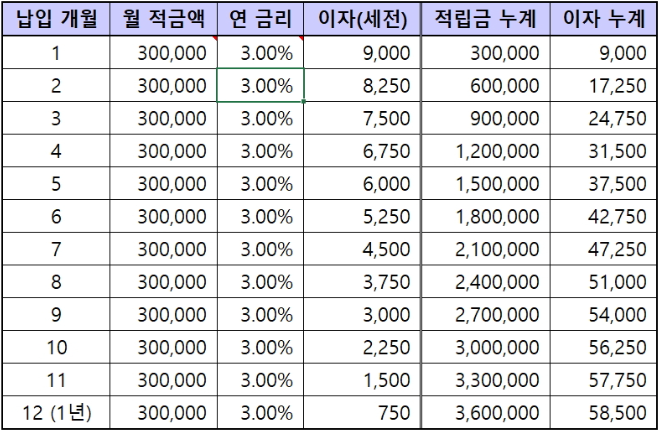

예를 들어 <매달 30만원, 12개월, 금리 3%>의 적금 상품에 가입했다고 가정해보겠습니다.

전체 기간 동안 12회에 걸쳐 1년간 총 360만원을 입금하게 되므로 원금은 360만원입니다. 적금 첫 달은 이미 30만원이 입금되어 있으므로 첫 달 이자는 “30만원 * (3%*(12/12)) = 9,000원”이 됩니다. 두 번째 달부터는 해당 달의 입금 금액을 이용하여 이자를 계산하게 되며, 두 번째 달의 이자는 “30만원 * (3%*(11/12)) = 8,250원”입니다. 이와 같은 방식으로 12개월 동안 이자를 계산하고, 이를 모두 합산하여 년간 총 적금 이자를 구할 수 있습니다.

위 표는 년간 이자 계산 결과를 시각화하여 설명한 내용입니다. 이제 상황을 한 눈에 파악하실 수 있을 것입니다. 적금 이자 계산의 핵심은 매달마다 이자 계산이 이루어지며, 또한 금리를 12개월로 분할하여 이자를 계산하는 것입니다.

표에서 볼 수 있듯이 월 적금액과 금리가 모두 동일하더라도 세전 이자가 차이나는 이유는 금리 또한 월별로 분할하여 계산했기 때문입니다. 이렇게 가입 기간 동안 누적된 이자에 이자 소득세율을 적용하면 적금 이자 계산이 완료됩니다

결과적으로, 360만 원의 원금에 대한 총 이자는 58,500원입니다. 이에 대해 일반과세율인 15.4%를 공제한 후, 남은 세후 이자는 49,491원이 적금의 최종 이자가 됩니다.